主管单位:黑龙江省科学技术协会

主办单位:黑龙江省科普事业中心

编辑出版:《科学技术创新》杂志社

国际标准刊号:ISSN:2096-4390

国内统一刊号:CN:23-1600/N

期刊级别:省级刊物

周 期: 旬刊

出 版 地:黑龙江省哈尔滨市

语 种: 中文;

开 本: 大16开

邮发代号 :14-269

投稿邮箱 :kxjscx@kxjscxzzs.com

黄娜

摘 要:近年来,在国家政策和市场双重因素影响下,石化企业面临着成本费用上升的巨大压力,面对严峻的形势,企业在全员成本目标管理工作上需要通过不断管理创新,进一步提高成本竞争力。淄博齐翔腾达化工股份有限公司从完善班组经济核算体系入手,引入装置标准成本,进一步深化班组经济核算,取得了较好的效果。该文结合淄博齐翔标准成本应用实践,对如何更好地推进全员成本目标管理进行探讨。

关键词:班组经济核算 制定标准成本 降本增效

中图分类号:F230 文獻标识码:A 文章编号:1672-3791(2019)03(b)-0083-03

近年来,淄博齐翔财务以全公司开展持续推进全员成本目标管理工作为契机,深化、推广班组经济核算应用工作,对公司10余套主要生产装置班组经济核算系统进行了统一提升,取得了一定的成效。在分解细化传统原料、燃料、辅料等财务成本指标的同时,积极探索创新,将事故成本、质量成本等与生产成本密切相关的关键指标融入其中,增加质量、安全、维修等成本考核指标,确立了“大成本”概念。通过财务指标与非财务指标相结合、纵向比较与横向比较相结合、绝对指标与相对指标相结合,建立了5个大项、几十个分项的班组经济核算立体化指标体系,促进了对标管理。

但实行班组经济核算4年以来,现有班组经济核算体系也逐渐出现了一些问题和不足之处,主要表现在以下几个方面。

(1)成本目标缺失。现有班组经济核算体系应用几年来,班组间的对标局限于班组之间,虽然各班组都在不断优化操作,落后班组与先进班组之间的成本指标差距逐渐缩小,出现趋同性,缺少进一步努力的成本目标。

(2)科学性、标准化有待完善。现有班组经济核算体系实现了将财务指标转化为操作指标,但各班组在优化操作时大多“凭经验”,缺乏科学性、标准化。

(3)班组竞赛公平性有待加强。现有班组经济核算体系未考虑工况等客观因素对班组竞赛排名的影响,影响竞赛的公平性。

(4)班组分析及时性较差。现有班组经济核算体系更多关注成本事后分析(事后班组间对比分析),缺乏事中分析。

针对现有经济核算体系存在的一些问题和不足之处,由财务部牵头组织,结合在甲乙酮装置所做的试点,在公司主要生产装置和公用工程装置开展了制定装置标准成本活动,以进一步完善班组目标成本管理,提高装置运行水平,促进降本增效,提高公司成本竞争力。

1 装置标准成本应用实践

标准成本制度是管理会计中最传统的成本控制方法。这种成本控制方法通过制定成本标准,将实际成本与标准成本对比,分析成本差异,寻找产生差异的原因,进行改进,从而达到控制成本,提高企业经济效益的目的。我们在制定装置标准成本,完善班组目标成本管理方面的主要做法有以下几个方面。

1.1 成本标准的制定

该文所指成本标准就是在一定的环境和条件下,通过对成本项目的细化分析及成本影响动因的确定,结合实际设定细化的成本基准,衡量实际成本是否受控的一种成本尺度或标杆。成本标准的制定是实施标准成本制度的重要基础。

1.1.1 分析装置的生产工艺流程及工艺控制点

对于石化企业来说,不同装置的生产工艺流程及工艺控制点差异很大,即使同类装置,由于加工原料安排或加工能力的不同,生产工艺流程和工艺控制点也会有较大差异。因此,需要针对每一个装置的特点,梳理其生产工艺流程、工艺控制点以及所对应的成本费用要素分别制定成本标准。在装置的整个生产过程中,各生产工序所发生的成本费用是不同的,若要准确制定各装置的成本标准,还需要针对不同工艺分别制定成本标准。

1.1.2 利用ABC管理法梳理成本控制点

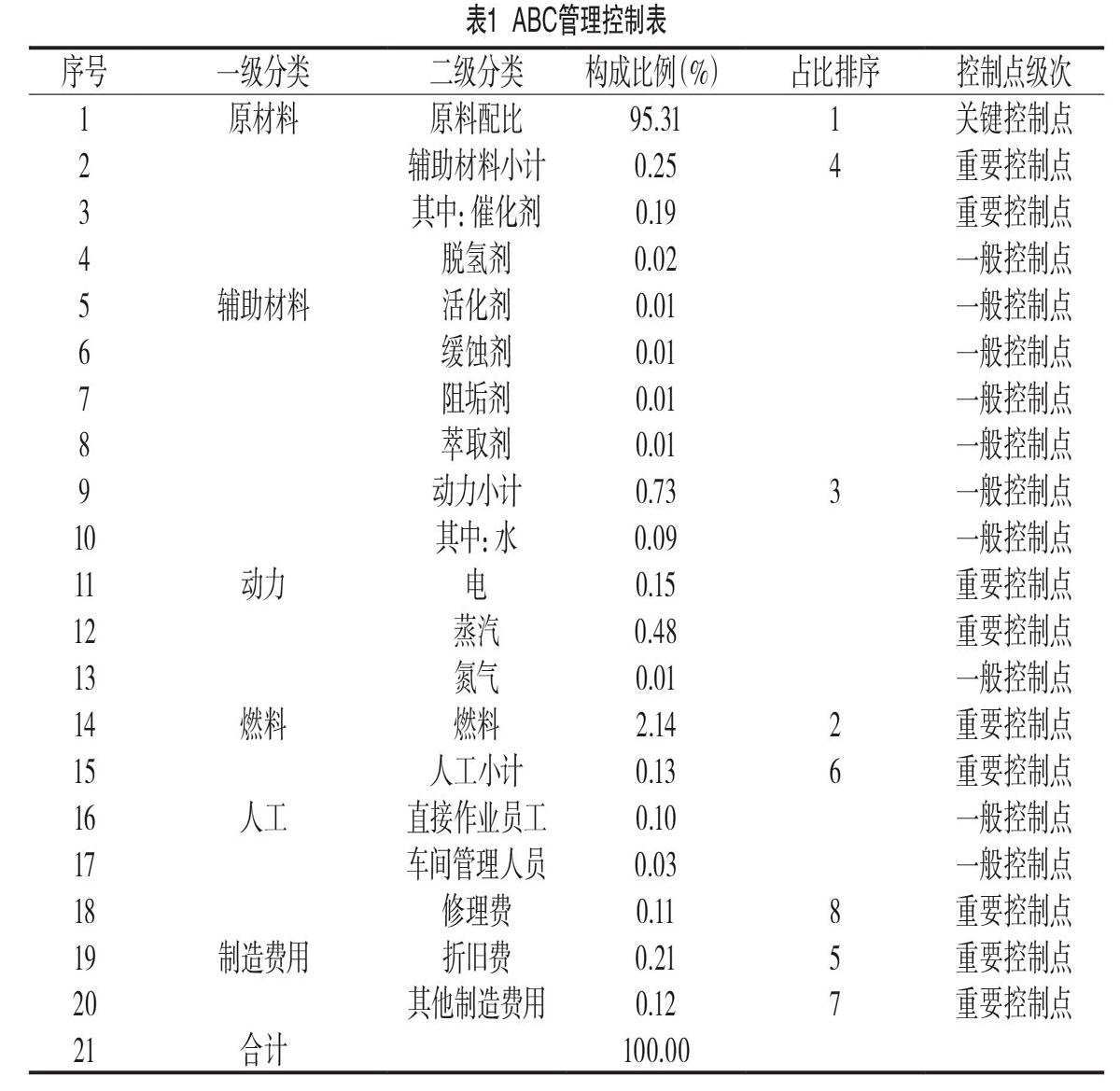

根据各生产装置的工艺特点,我们采用ABC管理法,对装置成本进行统计和分析,以各项成本费用组成与总费用的比重为参考依据,按比重大小的顺序排列,并根据一定的比重或累计比重标准,将各组成部分关键控制点、重要控制点、一般控制点3类,将管理难度高、成本占比大的成本费用作为关键控制点来管理,如表1所示。

从表1中可以看出,甲乙酮装置成本构成中,原料影响成本的比例为96.31%,因而必须作为关键控制点来确定成本标准,燃料、蒸汽、催化剂等可作为重要控制点来确定成本标准;在制定成本标准时在科学性和标准化上要求较高。而水、折旧、人工等可作为一般控制点来确定成本标准,可简化处理,比如可按历史均值简单确定。

1.1.3 确定标准成本模型

(1)通过分析装置的工艺特点、生产加工过程、生产工艺条件、加工能力等因素对装置成本消耗的影响规律;根据工艺内在规律,建立不同加工量、生产方案、装置收率、工艺参数等条件下的标准消耗模型,形成生产装置的标准消耗模型体系(见图1)。

(2)采用大数据分析方法,选取历年生产统计数据中的合理样本进行线性或非线性模拟分析,生成科学的物耗、能耗计算模型。同时,各项成本动因的数值可通过PI系统实时采集,因而可实时获取不同加工方案,不同工况条件下的装置成本标准。比如,公用工程部通过大数据分析,将乙烯电站石灰石消耗的成本动因分解为锅炉负荷(X1)、床温(X2)、燃料硫含量(X3)、脱硫碳入口SO2含量(X4)4个主要参数,并通过回归建立起乙烯电站石灰石标准消耗数学模型:

1.2 成本标准的应用

各生产厂在班组目标成本管理中通过模型解析,将影响装置成本的因素与具体操作要求做进一步细分关联,并对班组经济核算系统进行了完善。班组通过对操作成本与标准成本的实时对比分析,及时优化操作,不断减少与标准成本的差距,从而降低装置成本。

1.3 成本标准的持续完善

成本标准制定后,并不是一成不变的。一是模型本身基于大数据信息确定,需要通过实践不断验证并逐步修正完善;二是工艺情况如装置所加工的原料品种,所消耗的能源结构和价格,装置技术改造,定员情况等都可能发生变化,成本标准需要根据重要性原则,随着装置工艺情况的变化不断做相应调整。

2 应用效果

装置标准成本应用以来,对于完善班组目标成本管理,提高装置运行水平,促进降本增效,提高公司成本竞争力起到了积极作用。

2.1 解决了现有班组经济核算体系所存在的一些问题和不足之处

(1)解决了成本目标缺失问题。

装置标准成本给了班组一个努力目标,这个目标具有先进性,并不容易完成,然而通过一定的努力又是可以完成的,同时随着各班组操作水平的提升,标准成本也在不断完善中,有利于推动装置管理创新、科技进步。

(2)通过数据模型完善了操作指标的科学性、标准化。

标准成本将各成本动因通过数据模型建立起标准化的模型,有利于指导班组优化操作。班组可通过对操作成本与标准成本的差异分析,从影响差异的成本动因出发,进一步改善操作,不断减少与标准成本的差距,从而提高装置运行水平,降低装置成本。

(3)加强了班组竞赛的公平性。

减少工况等客观因素对班组竞赛排名的影響,增加竞赛的公平性。

(4)班组分析及时性提高。

改变成本事后分析(事后班组间对比分析)为事中分析(事中与装置标准成本对比分析),有利于班组更好地创造价值。

2.2 典型案例介绍

2017年,淄博齐翔公用工程部按照公司制定装置标准成本,实现降本增效的总体要求,结合热电系统实际运行情况,完成了热电装置成本标准的制定与应用,在装置平稳运行、降本增效等方面取得了较好效果。

(1)2017年装置平稳率较上年有了较大进步。电站平稳率由去年的98.86%上升为99.49%,有较好的提升。通过实际与标准成本的差异分析,各班组相互取长补短,总结出了一些好的做法,如:电站给水泵切换给水压力波动影响较大,班组经过对比分析,向技术组提出优化操作方案:备用给水泵启动后,就地缓慢开启出口阀,同时需停运给水泵逐步关小出口阀。这种做法大幅降低了给水泵切换对给水系统造成的冲击,提高了操作平稳性;实现了电站锅炉低氧量运行,提高运行床温,提升燃烧效率;为做好除氧器的平稳运行控制,除氧器压力调节精确到小数点后三位进行调整,实现了除氧器的平稳优化运行。

(2)通过重点控制指标石灰石等标准成本的制定,有效降低石灰石等化工原材料的消耗。影响CFB锅炉最佳脱硫效率的因素较多,标准成本计算公式较为复杂。电站技术组进行了专题攻关,通过大量的历史数据分析,并结合CFB锅炉的实际运行情况以及最佳脱硫效率,确定了CFB锅炉的最佳运行床温,确定了最经济的脱硫塔入口、出口二氧化硫浓度控制,确定了最经济的石灰石粉、脱硫细粉、熟石灰等化工原材料使用量,同时计算出了最经济的石灰石粉、脱硫细粉、熟石灰等化工原材料的运行单耗。

3 结果与讨论

标准成本制度是运用标准成本与实际成本的对比,揭示差异并进行分析的方法,实施对成本的事前、事中和事后控制,通过对成本中心绩效衡量,着力于成本改善,并运用成本标准服务于经营决策的成本管理制度。标准成本制度的实施是一个PDCA的管理循环,主要内容包括:成本标准的制定(P)、标准成本的控制(D)、成本差异揭示及分析(C)、成本管理提升(A)4部分内容。目前,淄博齐翔在制定装置标准成本,促进降本增效方面取得了一定效果,但离建立完备的标准成本制度还有很多工作要做。

(1)继续完善标准成本库。标准成本库是标准成本制度建立的重要基础。要树立标准成本制度的权威性,首先需要提高标准成本库的先进性、科学性以及标准化水平。一方面要确立标准成本制定依据,通过完善大数据分析、对标行业先进标准等方式来进一步完善标准成本库。另一方面要建立标准成本库的采集以及定期修正、更新制度。

(2)进一步拓展和发挥标准成本的作用。要在基层单位将标准成本应用于班组经济核算的基础上,进一步拓展和发挥标准在成本管理方面的作用。一方面,通过与行业先进企业标准成本的对标,寻找差距,为提出改进方法、更新工艺技术提供决策支持,从本质上提高成本竞争力;另一方面,通过实际执行情况与标准成本的差异分析,找出可能存在的浪费或低效率的问题,及时纠正,并通过绩效考核体系落实到具体的部门、环节和人员之上,提高装置运行水平,促进降本增效。

(3)开展标准成本信息化建设。标准成本体系中,从建立和维护标准成本库,到标准成本差异分析,再到标准成本绩效管理,都涉及大量的数据分析及对比,要提高数据的及时性和准确率,切实发挥标准成本在成本管理上的决策指导作用,离不开标准成本体系信息化建设。

参考文献

[1] 施淋淇.浅谈财务管理在企业降本增效的应用技巧[J].中国科技投资,2018(36):123-124.

[2] 周永莉.对工程项目目标成本管理与财务风险控制问题的分析[J].低碳经济,2018(12):76-78.

[3] 陈欢.论全面预算管理如何助推通信行业提质增效[J].中国集体经济,2016(25):156-158.

本文由: 科学技术创新杂志社编辑部整理发布,如需转载,请注明来源。

2019-09-09